作者:Jiawei Zhu, IOSG Ventures

近期围绕 EigenLayer 的再质押和 LRT (Liquid Restaking Token) 有很多讨论,用户围绕各个协议潜在的空投预期进行下注,再质押成为以太坊生态最火热的叙事。本文将简单讨论笔者对 LRT 的一些想法和观点。

LRT 是围绕 EigenLayer 的多方市场衍生出来的新资产类别。LRT 与 LST 近似的目的是“解放流动性”,但由于 LRT 底层资产构成的不同,LRT 比 LST 更加复杂,并且存在多样性,以及动态变化的性质。

在考虑 ETH 本位的情况下,如果将 LST 之下的以太坊质押视为货币基金,则 LRT 作为资产管理方可以看作是对于 AVS 的 Fund of Fund。对比 LST 和 LRT 是快速理解 LRT 底层逻辑的一种方式。

Source: IOSG Ventures

LST 的投资组合只有以太坊质押一种,但 LRT 的投资组合多种多样,可以把资金投入到不同的 AVS 为他们提供经济安全,也自然有不同的风险等级。不同 LRT 协议的资金管理方式和风险偏好也不尽相同。在资金管理层面 LST 是被动管理,LRT 是主动管理。LRT 可能会提供不同的管理策略,对应于不同级别的 AVS (如 EigenDA 对比新上线的 AVS)以适配用户的收益/风险偏好。

LST 和 LRT 的收益率、以及收益率的来源和构成不同:

LST 的收益率目前大约稳定在 4.9% 左右,来源于以太坊共识层和执行层的共同收益,由 ETH 构成。

LRT 的收益率暂不确定,但基本上来源于各个 AVS 所支付的费用,且可能由 AVS 代币、ETH、USDC 或者三者混合构成。根据我们和一些 AVS 的交流所得到的信息,大部分 AVS 会预留代币总供应量的数个百分点作为激励和安全预算。如果 AVS 在发币之前就已经上线,那么也可能支付 ETH 或者 USDC,取决于具体的情况。(这样 Restaking 其实可以理解为再质押 ETH 挖第三方项目代币的过程)

既然是 AVS 代币本位,那么其代币波动的风险会比 ETH 更大,APR 也会随之波动。AVS 还可能会有进入和退出的轮动情况。诸如此类都会给 LRT 的收益率带来不确定性因素。

以太坊质押存在两种惩罚:Inactivity Leaking 和 Slashing 两种,例如错过区块提案和双重投票,规则确定性很高。如果由专业的节点服务提供商运营,Correctness 可以达到 98.5% 左右。

而 LRT 协议需要相信 AVS 软件编码无误,对罚没规则无异议,以免触发预期之外的惩罚。由于 AVS 的种类多样,且大多数是早期项目,这本身存在不确定性。并且,AVS 随着业务的发展可能会有规则上的变动,例如迭代更多的功能等等。此外,在风险管理层面还需要考虑 AVS Slasher 合约的可升级性、罚没条件是否客观且可被验证等等。由于 LRT 作为管理用户资产的代理人,LRT 需要对这些方面进行综合考虑,慎重选择合作伙伴。

当然,EigenLayer 鼓励 AVS 进行完全审计,包括 AVS 的代码、罚没条件和与 EigenLayer 交互的逻辑。EigenLayer 也有一个基于多签的否决委员会,来对罚没事件进行最终审核与把关。

Source: EigenLayer

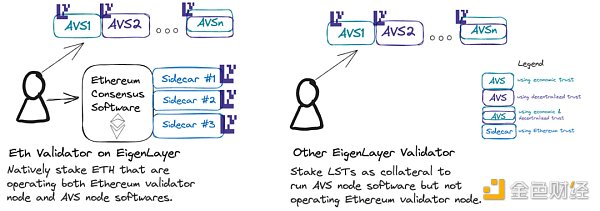

EigenLayer 对 LST 的再质押采取分阶段开放的模式,而对 Native Restaking 没有限制。对 LST 进行限制可能是一种饥饿营销的手段,实则更重要的是促进 Native Restaking 的增长。因为限制 LST 之后用户如果想要进行再质押,只能转向第三方 LRT 协议的提供 Native Restaking,这也极大促进了 LRT 协议的发展。目前通过 LRT 流入 EigenLayer 的 ETH 占 EigenLayer 总 TVL 的 55% 左右。

此外,隐含的一点是,Native Restaking 可以提供 Ethereum Inclusion Trust,这也是 EigenLayer 所提供和倡导的,除 Economic Trust 和 Decentralization Trust 之外的第三种信任模型。即以太坊验证者除了通过质押对以太坊做出承诺之外,还可以运行 AVS 并对 AVS 作出承诺。这些承诺大多与 MEV 相关。其中一个用例是“未来区块空间拍卖”。例如预言机可能需要在特定时间段内提供喂价服务;或者 L2 需要每隔几分钟向以太坊发布数据等等,它们可以向提议者支付费用预留未来的区块空间。

首先,为了让解放出来的流动性有用武之地,DeFi 的整合是 LRT 协议之间主要比拼的一点。

如上所述,尽管理论上 AVS 需要计算它们所需的经济安全来达到一定的安全阈值,但目前大多数 AVS 的做法是拿出 Token 总供应量的一部分来进行激励。由于不同的 AVS 存在轮换和进出,激励取决于 AVS Token 的价格,因此 LRT 资产的不确定性要远大于 LST(LST 有稳定的“Risk-free rate”和 ETH 价格的良好预期),在主流 DeFi 的协议的整合和兼容上很难成为像 stETH 这样的“硬通货”。

毕竟作为质押协议,LRT 的流动性 和 TVL 会是 DeFi 协议首先关注的评判标准,其次是品牌、社区等等。流动性着重体现在退出的时间周期。通常来讲,从 EigenPod 退出需要七天时间,随后从以太坊质押中退出也需要一定的时间。TVL 较大的协议可以建立更好的流动性,例如 Etherfi 运营的 Liquidity Pool Reserve 能够提供快速的取款(即 eETH -> ETH)。

但在 EigenLayer 主网上线之前讨论主流 DeFi 的整合还为时尚早,因为很多东西还是未知数。

在其他方面,近日 Ether.fi 在官推发出 $ETHFIWIFHAT 的 meme 代币推文,为代币上线造势,让人浮想联翩。Swell 采用 Polygon CDK、EigenDA 和 AltLayer 构建 zkEVM L2,将其 LRT rswETH 作为 Gas 代币。Renzo 则在 Arbitrum、Linea 和 Blast 上主打多链的整合。相信各个 LRT 协议后续都会推出自己的差异化打法。

然而,不管是 LST 还是 LRT,同质化程度都相对较高,虽然 LRT 相比 LST 而言可施展的空间更大,但即便一个 LRT 向市场推出一个新的 idea,竞争对手也有能力效仿。笔者认为护城河还是在于巩固和提升 TVL 和流动性上。Etherfi 目前具有最高的 TVL 和最好的流动性,假设所有 LRT 协议的空投预期都被兑现,Etherfi 对吸引新资金来说会有更大的优势。(在这其中机构用户的采用也不可忽视,Etherfi 有 30% 的 TVL 来自于机构用户)

在空投事件结束后,LRT 的格局完全有可能重新洗牌,LRT 协议之间对用户和资金的争夺会更加激烈(例如 Etherfi 的空投发放完毕之后,部分资金可能立即涌向其他平台)。在 EigenLayer 完全上线主网、且 AVS 开始提供收益之前,LRT 对用户的粘性都不那么强。

LRT 的可持续性其实可以看作 EigenLayer 这个系统的可持续性,因为以太坊质押的收益会一直存在,而 AVS 则未必。经常被问到的一个问题是:以当前 11b 的 TVL 计算,EigenLayer 如何提供与之匹配的收益率(例如每年 5%)?笔者认为有如下几点:

虽然 EigenLayer 在主网完全上线前 TVL 达到 11b,甚至超过 AAVE,但在一系列相关协议的空投结束后,EigenLayer 的 TVL 一定会有一段均值回归的校正时期。总的来说,短期内要考虑的收益率并不需要那么多。

其次,每个 AVS 的代币提供的收益、持久性、波动率不同,每个质押者的风险偏好和对收益的追求也不同,在这个过程中还会有市场自发的动态调控(更多的 ETH 质押到某个 AVS 会使收益率下降,促使质押者转向其他 AVS 或者其他协议),因此无法简单地用整个 TVL 的百分比来直接计算需要提供的收益。

在中长期的视角下,EigenLayer 生态能够持续发展的动力还是在于需求端,即需要有足够的 AVS 为经济安全买单,并且要有可持续性,这也和 AVS 自身业务好坏的情况相关。目前来看,除了 AltLayer 等 12 个 AVS 早期合作伙伴之外,还有一系列 AVS 已经宣布了合作。笔者了解到还有几十个 AVS 在排队等待整合。当然,这也与 AVS 的项目质量、Token 的表现和激励机制的设计有关,目前没有办法给出确定的 comments。

最后,关于 LRT 的未来格局,笔者有以下观点:

1. 尽管竞争非常激烈,但 LRT 仍是一级市场 EigenLayer 生态中投资布局的首选方向。在 EigenLayer 中投资 AVS,投资逻辑应该考虑这个中间件的投资逻辑,这并不因为采用了它 EigenLayer 来启动网络而有所不同,只是实现产品的方式不同。未来可能有几十上百个 AVS 在 EigenLayer 上构建,因此 AVS 的概念并不稀奇。节点服务提供商这个方向则已经由一些成熟的公司所牢牢占据。而 LRT 显然离用户更近,作为用户和 EigenLayer 之间的抽象层,兼有 Staking 和 DeFi 的属性,作为资产的分配者在生态中有更大的话语权。在整个 EigenLayer 的生态布局中,我们还关注开发者工具、Anti-slashing 密钥管理、风险管理、公共物品等领域。

2. 目前,通过 LRT 和 LST 参与 EigenLayer 再质押的比例约为 55% 和45%。我们预计随着 EigenLayer 的逐渐发展,LRT 解锁流动性的优势会随之显现,这一比例可能达到七三开左右(假设一些保守持有 stETH 的巨鲸和机构仍然选择被动持有 stETH)。当然,LRT 的风险不可忽视,由于资产结构的嵌套,我们也需要注意极端行情下的 depeg 等系统性风险。长远来看,我们希望看到 EigenLayer 生态中的 AVS 能够茁壮发展,为 LRT 提供相对稳定的底层结构和收益。

喜来顺财经

喜来顺财经